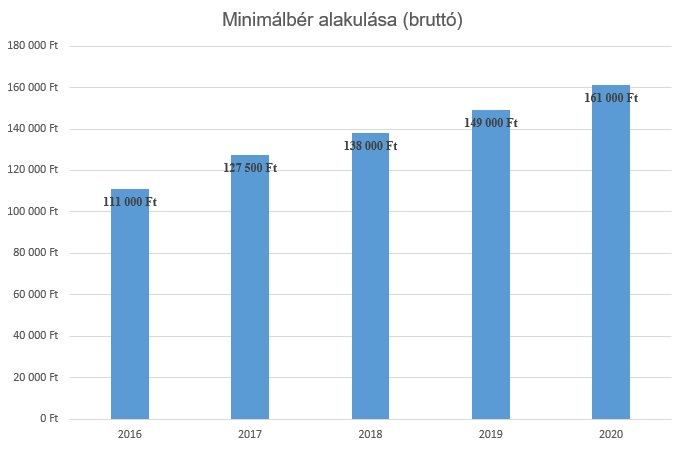

Az idei éveben a teljes állású foglalkoztatottak esetén a minimálbér bruttó 161 000 forintra, azaz nettó 107 500 forintra emelkedett. Ez ugyan nem jelentős, de mindenképpen értékelhető emelkedés a tavalyi 99 085 forinthoz képest. Sajnos jelenleg Magyarországon sok munkavállaló csak minimálbérnek megegyező jövedelmet tud igazolni. A legtöbb pénzintézetnél ez nem kizáró tényező, de mindenképpen körültekintő tervezés szükséges, a lehetőségek maximális kiaknázásához.

A legtöbben tisztában vannak azzal, hogy a jövedelmük egy átlagos 10 éves kamatperiódusú jelzáloghitelnél 50%-os mértékben terhelhető. Tehát a család összes bevételének maximum a fele fordítható hiteltörlesztésre. Ez azonban nem minden esetben valósítható meg, nem mindegy hogy jelzáloghitelt vagy esetleg fedezetlen hitelt igénylünk. Számos pénzintézetnél meg van határozva a legalacsonyabb elfogadható jövedelem, ami az esetek jelentős részében az éppen aktuális minimálbér szintje. Akkor nincs is semmi probléma – gondolhatnánk, de ennek ellenére nincs könnyű helyzetben aki minimálbérrel megegyező szintű jövedelemmel vág bele a hiteligénylésbe.

A bankok nem csak a forintosítható, egyértelműen kimutatható havi kiadásokkal számolnak, amikor az ügyfél havi terheit veszik figyelembe, hanem számításba veszik a megélhetéshez szükséges költségeket is. Minimálbérrel rendelkező ügyfeleknek van azonban néhány opciójuk kilátásaik javítására. Adóstárs bevonása számos esetben megoldást jelenthet, nem beszélve arról, hogy néhány esetben kötelező is pl. babaváró hitelnél férj és feleség bevonása is szükséges, de nincs ez másképp a kamattámogatott lakáshiteleknél sem. Továbbá nagy segítséget jelenthet, ha korábban lakástakarék-pénztári megtakarítással rendelkeztünk, természetesen jövedelmünk szintjétől függetlenül felhasználhatjuk az állami támogatással növelt megtakarításunkat.

Természetesen az éppen aktuális szabályoknak megfelelően számszerűsíteni lehet a minimálbérrel elérhető hitelek maximális összegét, de számítani kell arra, hogy nem a bankok által preferált ügyfélkörbe tartozunk ilyen jövedelemmel. Reálisan arra számíthatunk, hogy egyedüli igénylőként 5-8 mFt lakáshitelt tudunk igényelni a jelenleg kamatkörnyezetben, 20 éves futamidő és 10 éves kamatperiódus mellett. Beláthatjuk, hogy ez a mai lakásárak mellett nem eredményez számunkra határtalan lehetőségeket. Természetesen fedezetlen hitelek tekintetében a maximálisan elérhető összeg ennél jóval alacsonyabb lehet.

Ha Ön lakáshitel felvételét tervezi, vagy esetleg személyi kölcsönre lenne szüksége, keresse tapasztalt kollégáinkat, akik készséggel segítik a teljes ügyintézési folyamat alatt.